本周,微软公布了其第二代自研AI芯片“玛雅200”,同期推出软件配套用具,策划最先在好意思国艾奥瓦州的一座数据中心插足使用。

亚马逊、微软、谷歌等头部云厂商当下齐在自研AI芯片,尤其是针对AI训导场景的芯片,目的是减少对英伟达的依赖。而基于这种情况的担忧,英伟达始终以来也在栽种像CoreWeave和Crusoe这么的AI云少壮公司,并通过平直将搭载其芯片的办事器出租给企业客户,以霸占早已竞争热烈的云谋略市集。

AI云竞争要点的变化,既是契机,也在举高行业门槛。

亮眼的后来居上也依附于大厂

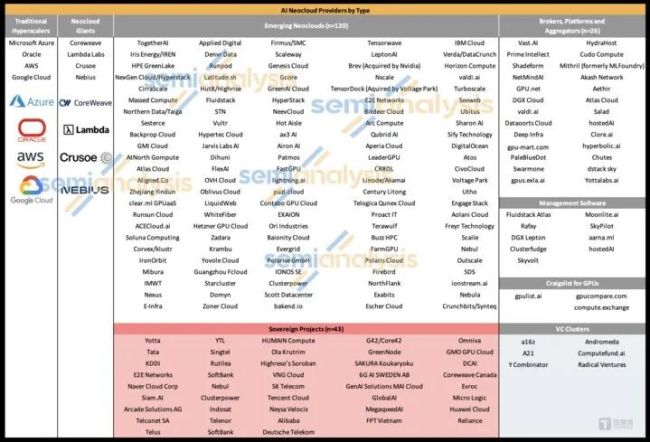

AI大模子需求的迸发,早已让AI算力/GPU云办事市集的排位悄然发生篡改。

2025年末,SemiAnalysis公布了一份全球AI云玩家的敷陈,曩昔Top级的AWS、Azure、GCG等云厂商被排在了第二三梯队,而CoreWeave、Nebius、Lambda、Crusoe等AI创企业竟成为了前排选手。

笔者扫视到,2025年好意思国AI少壮企业总体融资依旧止境火热,AI络续融资同比增长跳跃70%,过亿好意思元融资轮次的公司数目不时增长。

其中,AI专用芯片、办事器、AI云办事平台类的创企是更受老本偏疼。

顺着AI云的需求波澜,新进厂商齐在尝试收拢一个私有切进口。

CoreWeave

CoreWeave无疑是其中最亮眼的一位。凭借曾经在以太坊挖矿的教学,CoreWeave囤积了不少GPU,且具备优秀的优化能耗与篡改智力。2019年,认真改名后,CoreWeave就将手上囤积的GPU和自研篡改系统改为面向AI渲染和机器学习的AI云,强调“比传统公有云有更高性价比”。

2023年借大模子爆发的波澜,CoreWeave拿下了与OpenAI、微软等大厂的大额AI云订单,营收数倍增长。2025年,CoreWeave曾经与OpenAI达成三项新的互助公约,总互助订单额达到224亿好意思元,这些订单任务主要针对AI模子的训导畛域。2025年9月,CoreWeave与新客Meta签署一份为期6年、价值142亿好意思元的互助公约。这也让CoreWeave班师从“矿工”逆袭,成为200亿好意思元级别的AI云“新贵”。

Crusoe

与Coreweave的发展旅途近似的是,Crusoe属于从动力畛域回身,趁势切入AI云畛域。开首Crusoe是一家应用油田燃气火把气放空的公司,通过在风电太阳能场隔邻部署数据中心,应用电网消纳过剩电力,从而实现节能减排。开首,团队使用ASIC芯片,随后团队意志到GPU更通用,便运转在油田部署AI GPU集群,为机器学习等应用提供算力,将“废气→电力→AI谋略”作念成生意模式。比及大模子需求爆发时,Crusoe曾经有一批能当场应用低价动力的基础关节,成为低碳型AI基建的代表厂商。

自2025年3月以来,Crusoe就一直在戮力扩大其数据中心畛域,时候,Crusoe与OpenAI互助开发了Abilene,Abilene行为“星级之门”名堂之一,其装机容量跳跃1.2GW。扬弃年底,Crusoe建成的数据中心容量曾经达到3.4GW。

Nebius

行为Coreweave的最平直竞争敌手,Nebius曾经与包括微软、Meta在内的大型科技公司签署互助,单一大额合同金额达数十亿好意思元。Nebius还与微软签署了一份为期五年、价值174亿好意思元的合同,为其提供数据中心办事。据最新浮现数据,Nebius的2025年三季度季度收入同比增长355%,尽管增速放缓,但其调养后EBITDA提前实现盈亏均衡,这无疑是积极信号。

追忆其历史概况发现,Nebius在2023年由Yandex拆分为俄罗斯业务与国际业务,原Yandex Cloud、自动驾驶等国际钞票被装入Nebius团队,团队保留了原有云平台的巨额工程和运营教学。自此,Nebius以荷兰为基地,秉承了齐全的自研云谋略本领栈,采纳走“全栈自建+垂直整合”的AI云阶梯,而不是浅薄倒卖硬件。这种低成本老本运作的模式,得到了多家AI少壮公司师法。

Lambda

Lambda最早以卖给AI推敲团队深度学习责任站、办事器和GPU集群有名,渐渐蓄积了软硬一体的AI训导环境和用具链。跟着业务上云模式的篡改,Lambda推出了面向AI开发者的GPU云和训导平台,同期也保留了腹地硬件业务,定位为专为AI大模子训导和推理打造的数据中心。扬弃2025年,公司通过股权和债务累计融资14亿好意思元,2026年年头又告示取得15亿好意思元多数融资。

概况看到,这些如今发展成为AI云畛域的新贵,早在大模子波澜之前就曾经囤积了蹙迫的AI硬件基础——GPU。而这些公司相同与英伟达络续密切:

与英伟达绑定最深的CoreWeave,由英伟达注资持股→CoreWeave采购其GPU→英伟达本旨回购GPU(排他性),这种模式以致被外界视为“轮回交往”。

Nebius,由英伟达投资→Nebius用英伟达芯片构建GPU基础关节→与微软坚决GPU合同奢侈容量。

Lambda,2025年与英伟达坚决了15亿好意思元合同,4年内从Lambda租出1.8万台GPU,英伟达投资Lambda→Lambda构建英伟达GPU基础关节→英伟达从Lambda回购。

这也让外界不难合计,栽种像CoreWeave和Crusoe这么的新兴AI云少壮公司,关于英伟达而言是必须要走的路。

老牌玩家“危”与“机”

在AI云玩家中,除了三大头部云厂商,以及上头说起的AI少壮企业外,还有一位老牌选手Oracle阻遏惨酷。而实质上,这家厂商在SemiAnalysis的全球AI云玩家敷陈中相同排在前线。

2025年9月,Oracle外界对AI云预期的鼓励,其股价创下历史高位,但随后到12月已累计着落近乎一半。尤其是在12月2026财年第二季度财报发布后,其股价当日着落约11%–15%,并带动一揽子AI观念股下挫。

笔者此前分析合计,Oracle当今的发展旅途存在一定风险性。这与2025年年头以微软为代表采纳的AI基建去泡沫化动作有很大关联性。此外,开辟大畛域数据中心依赖于始终且腾贵的现款流插足,米兰体育appGPU集群的地点电力瓶颈曾经经在好意思国多个州地区出现。

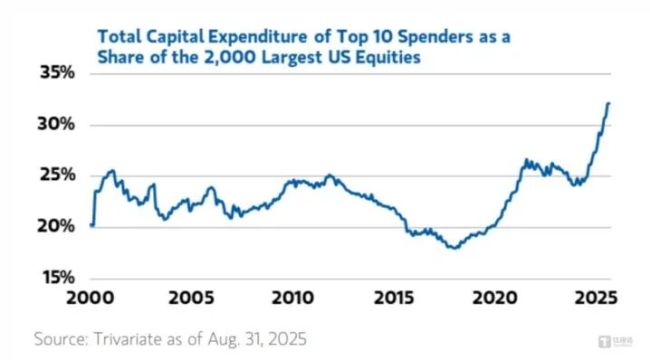

一朝对大畛域训导的始终需求无法精确预估,那么之前为数据中心插足的风险也将成倍而来。摩根士丹利数据骄矜,2025年好意思国AI数据中心络续老本开支增长了四倍,已接近4000亿好意思元级别,集中在少数巨头身上,且结构高度单一。

与此同期,不少分析东谈主士合计,好意思国当今过度开辟数据中心存在风险。一些大型电力企业高管曾经在财报上劝诫:为AI数据中心扩建电力和燃气基础关节存在过度开辟的果真风险,在好意思国多个州抢名堂,重迭计入收入预期。好意思国佐治亚州巨匠奇迹委员会(PUC)指出,数据中心名堂取消率清爽偏高,邻接数据,此前预测的数据中心络续增长在曩昔18个月内已被削减了44%。德勤预估,好意思国AI数据中心的用电需求可能从2024年的约4GW,增长到2035年的123GW,增幅跳跃30倍。以致,谷歌和微软已采纳顺序自强不断实现电力供应,此前谷歌斥资48亿好意思元收购电力坐蓐商Intersect,微软则擢升电价并补贴电网扩建。

{jz:field.toptypename/}电网压力、接入延伸和电价等动力瓶颈正成为当下中枢老到。

再回到Oracle本人。当今市集对Oracle有很大费神,中枢在于其插足的节拍远快于收入竣事的节拍。

一是AI数据中心老本开支远超预期。Oracle在最新季度浮现AI数据中心络续老本开支约120亿好意思元,远高于上一季度的85亿好意思元,也清爽跳跃市集预期的约82.5亿好意思元。公司还把全年老本开支教悔从350亿好意思元上调到500亿好意思元级别,意味着将来几个季度还要不时巨额烧钱建AI机房和基础关节。这些开销巨额依赖欠债和现款奢侈,半年内已耗掉约100亿好意思元现款,这无疑激勉了市集对杠杆率和财务安全的担忧。

二是收入增速与云盘算不足AI故事的高度。2026财年第二季度,Oracle当季总收入约160.6亿好意思元,同比增14%,但略低于市集预期的162亿好意思元,属于增长不差,但够不上过高预期。其云业务(OCI)收入约41亿好意思元,同比大增约68%,但这一数字在完好意思体量上仍清爽逾期于AWS、Azure和谷歌云,市集蓝本期待的是爆表式加快。更枢纽的是,被视为将来增长风向宗旨剩余践约义务(RPO)和云业务订单增速低于前几季度Oracle给出的止境乐不雅教悔,蹂躏了直线上扬的幻思。

此外,Oracle一直对外声称的AI大单+高杠杆,正放大外界对AI泡沫的担忧。Oracle此前因与OpenAI签署大畛域算力/云互助公约,以及和Meta等巨头坚决AI云合同。2026财年第一季度骄矜,Oracle与三家不同客户签署了四份价值数十亿好意思元的合同,其中包括与OpenAI达成价值跳跃3000亿好意思元的交往。

业内东谈主士合计,这些数十亿好意思元的合同可能会对其AI云业务的利润率酿成影响。市集自后发现,这些订单一方面竣事周期长,另一方面还部分依赖于复杂的融资结构、债务和与互助伙伴的资金络续。同期,正如笔者此前说起的,Oracle债务和现款流压力高潮,将来几个季度可能要更强调老本开支的阶段性管制。

Oracle在经验了一次急跌后给市集带来了一个蹙迫信号:Oracle能否信得过意旨上成为三大云厂商之后的“第四朵云”仍有待不雅察,而其他的AI云厂商们也终将靠近与Oracle价值重估的相同老到。

再看2026

AI基建已成为AI新云厂商竞争的战场,曩昔云厂商之间的竞争主要集中在谋略资源可用性、企业互助络续以及价钱方面。

但淌若从需求端来看,越来越多对AI有诉求的企业客户运转介入基础模子的络续业务,客户采纳的AI本领栈正决定其运行和扩展业务的市集份量。GPU资源的稀缺性、束缚演进的模子生态,头部云厂商所倡导的不同云计策,举例AWS的模子中立,阿里云的模子开源计策等,这些齐在影响客户关于AI云的方案表情。

AWS的市集份额有所下降,因为从效劳上来看,AWS提供的仍然是中立模式,AWS莫得专有或者说更强有劲的基础大模子行为其本领栈的底座。因此,但愿取得更粗俗谋略力、能与多个第三方模子进行互操作的企业客户将热衷于AWS。

关于微软而言,Azure仍然依赖其模子分销渠谈以及与OpenAI和Anthropic的互助络续,这种计策在高端市集进展精湛,但并未升沉为企业客户更苍劲的接受度。其互助络续份额的稍微下降反应出,企业客户正转向微软生态中能提供丰富AI实用用具的预期。

谷歌的AI本领栈正开脱早期的践诺模式,而升沉给始终可提供给客户的云办事。当今谷歌的大模子Gemini与AI Studio和Vertex生态集成,同期通过比特币矿企Cipher Mining不时扩展基础关节。这些作念法齐在促使企业客户将业务搬上谷歌云。这一计策行之灵验:2025第三季度,谷歌云积压订单环比增长46%,达到1550亿好意思元,其中AI收入是枢纽驱上路分。

那么,2026年AI云市集方式将发生如何的变化?

CBIsights 推敲判断, 2024-2025年时候,与此前三年(2022-2024)会有清爽方式上的增量变化:其中,谷歌云的占比将擢升4%。当今约有25%的AI软件领受多云架构。

CBIsights指出,“这并非出于架构偏好,而是因为GPU的稀缺迫使团队在职何概况找到谋略资源的场所进行部署。而大多数公司最运转会采纳单一云平台,后期则因畛域彭胀的需要部署到其他云平台。跟着头部AI云办事商将竞相加多容量,瞻望这些需求驱动的多云模式将在将来12-24个月内不时增长。”

邻接Air Street Capital此前发布的《东谈主工智能近况敷陈2025》,尽管CoreWeave、Nebius、Lambda和Crusoe等新云平台束缚理解,但实质使用这些平台运行AI责任负载的用户却稀稀拉拉。比拟之下,敷陈指出用户更倾向于平直使用OpenAI、谷歌云和Anthropic等平台。这意味着新云厂商的的算力办事对象其实仍然是专注于AI的践诺团队和超大畛域谋略机构。

关于国际头部云厂商而言,CUDA生态下开发者与英伟达软硬件栈时时高度绑定,为减少对英伟达的依赖,自研AI芯片亦然必经之路;与此同期,跟着将来面向推理和Agent的业务应用越来越多,云厂商更需要密切柔顺推理延伸、并发、Token成本、长高下文等盘算优化,而不是只针对训导场景作念算力优化,云厂商将愈加介意成本和定制需求的茂盛。

一般来说,产业链越靠上游,越需要颠倒大的畛域效应,上游企业时时对本领的整合智力、需求的共性把捏会颠倒强。再看2026年,AI云行为基础关节的需求是始终存在的,AI时期概况去发力的这波新旧云厂商,当然会往上游走一走,去撬动市集的后劲和可能。