(文/霍东阳 裁剪/张广凯)

当宝胜国际交出2025年财报时,市集的直不雅感受只好一个:这家公司,险些被打回了十年前。

在中国率领消耗仍具界限、头部品牌依然增长的布景下,这份“回到往时”的收货单,并不仅仅周期波动,而更像是一次结构性失速。

2025年,公司营收同比下滑,利润进一步缩短,门店界限握续缩减。这个也曾被视为中国率领零卖渠谈“隐形巨头”的经销商,正堕入一场漫长的缩短周期。

淌若说往时二十年,中国率领零卖的要津词是“渠谈扩展”,那么现时,游戏法例仍是变成“赛谈接受+运营智商”。

宝胜的窘境,恰恰发生在这两者的交叉点上。

回到十年前:一份“失去时期感”的财报

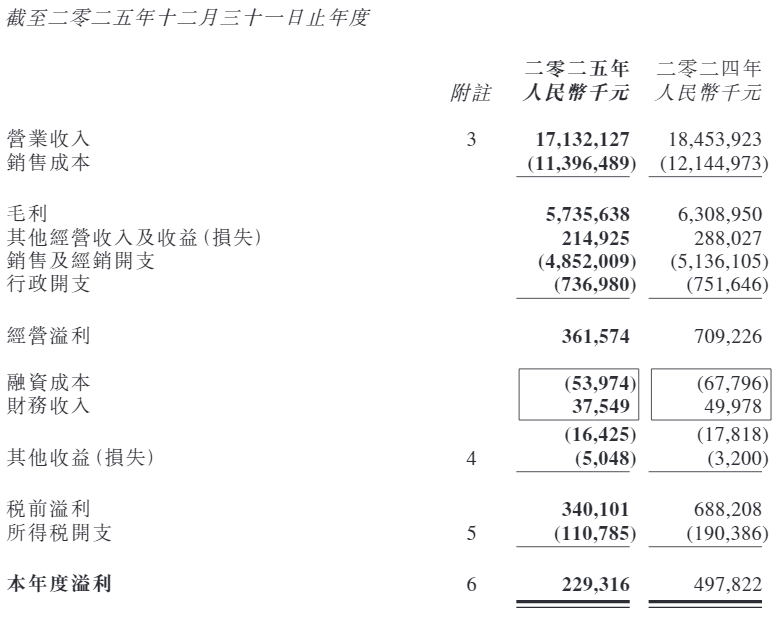

从要津盘算来看,宝胜国际2025年的营收界限、利润水平与盈利智商,全体回落至十年前区间。

截止2025年12月31日,宝胜国际全年营业收入171.32亿元,同比下落7.2%;盘算溢利仅剩3.62亿元,同比骤降49%,公司领有东谈主应占溢利2.11亿元,较上年的4.91亿元减少近六成,这是该公司近十年来最差的盈利证据。

更令东谈主警惕的是门店数据。

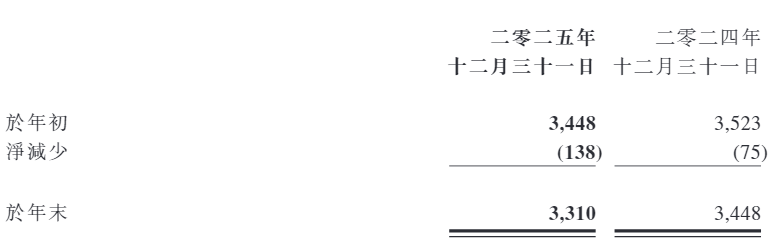

2025年末,宝胜大中华区直营门店总和降至3310家,全年净减少138家,远多于2024年关闭的75家。这一关店速率领悟,宝胜已从严慎缩短转入主动瘦身的新阶段。

与此同期,公司直营门店同店销售握续录得低至中双位数下滑,渠谈端承压彰着;而在更依赖客流的低线市集,加盟体系相通普遍疲软。对此,公司在财报中将主要原因归结为消耗信心不及以及行业扣头竞争加重。

公司的恢复更多侧重在宏不雅表述,但委果的问题在于:当一家公司的收入界限送还到十年前,它所依赖的生意模式本人是否仍是走到了临界点?

要意会宝胜国际的窘境,需要从它的基因提及。

宝胜国际的前身是裕元工业集团旗下的零卖分部,而裕元本人是全球最大的率领鞋代工制造商之一,为耐克、阿迪达斯、New Balance等逾越五十个品牌提供分娩做事,在全球名牌率领鞋市聚积领有约20%的市占率。

手脚一个典型的“代理制渠谈商”宝胜国际,它的血缘来自活水线与批发合同,是裕元工业向C端的蔓延。2008年,宝胜国际从裕元工业拆分零丁上市,开头了这场从制造代工向品牌分销商的身份转型。

宝胜国际尤为擅长大宗量铺货和渠谈扩展,这种以数目取胜的批发逻辑在“增量期间”极其高效,谁能开更多店,谁就能拿更多货,赚更多钱。

这种出生带来了先天局限,宝胜国际对其客户的依赖度很高,其供应链高度依赖耐克与阿迪达斯等中枢品牌。

同期,宝胜国际的“渠谈商”意志,与现代零卖所需要的消耗者与现代零卖所需要的消耗者运营智商、品牌叙事智商以及数字化智商之间存在彰着断层。

以制造与供应链经鄙见长的联亚集团也证据出肖似的脾气。在为包括耐克、阿迪达斯等国际品牌提供服装制造、供应链整合与物流做事的同期,联亚集团也参与了多个品牌在中国市集的运营。

2021年,在Authentic Brands Group(下称“ABG”)从阿迪达斯手中接过锐步,联亚集团就成为了其在中国大陆、香港、澳门及台湾地区的中枢授权商和运营商(2022年)。

不外,这段诱骗并未握续太久。2025年12月,联亚集团晓谕提前隔断锐步在大中华区的特准盘算契约,该契约将在2025年底安妥闭幕。

联亚方面那时示意,锐步在中国及香港市集的销售握续疲软,是提前闭幕诱骗的要紧原因。

财报数据炫耀,2025年上半年,锐步业务收入同比下滑21%。与此同期,联亚运营的其他品牌,如 Nautica和 Spyder 收入相通出现下落,公司全体升天进一步扩大。

在3月6日,ABG官宣将由新锐率领接办品牌在中国市集的运营责任。新锐率领的背后是安德玛儿童和安德玛户外皮中国市集的运营商——武新明团队。

有分析指出,联亚集团在全球服装供应链和品牌授权经管方面申饬丰富,但其中枢智商更多鸠合在商品开发和供应链整合,而非品牌运营与渠谈扩展。

连年来,国际品牌越来越倾向于把部分业务交给原土运营团队,但在中国率领市集竞争加重的布景下,相较于渠谈商,国际品牌更但愿为我方的品牌找到原土的“品牌运营商”。

三个新牌:宝胜国际的品牌多元化押注

宝胜国际虽然莫得接受坐以待毙。

往时两年,它试图用“引入新品牌”的形势,为自身重建增长叙事:瑜伽赛谈的XEXYMIX、户外赛谈的Dynafit,以及相沿率领鞋品牌PONY 1972。

三个标的,差别对应女性率领、专科户外与潮水相沿,看似散播,实则指向团结个问题——当传统率领零卖渠谈红利消退,宝胜还能依靠什么连续增长?

其中,最“言之成理”的,是XEXYMIX。

手脚一个从韩国践诺电商体系中跑出来的品牌,XEXYMIX的崛起旅途极具期间特征:以酬酢媒体种草为滥觞,通过DTC模式平直滚动销售,用高弹面料、修身剪裁和相对亲民的价钱切入女性率领市集。在韩国,它一度被视为“更人人化版块的lululemon”。

2023年12月,宝胜与韩国率领空闲品牌XEXYMIX签署计谋诱骗契约,成为其大中华区独家总经销商。关于宝胜而言,这险些是一个步调谜底式的补充:女性用户、更高毛利、增长更快的细分赛谈,同期还能弥补其始终偏男性率领品牌结构的短板。

但问题恰恰在于,这个“步调谜底”建立的前提,是市集仍然处于可被从头界说的阶段。

而中国的瑜伽与女性率领市集,早已完成了这一轮界说。

往时十年,Lululemon在中国所作念的,并不仅仅卖瑜伽裤,而是通过门店社群、课程体系和生存形势叙事,把“瑜伽服”从功能性产物滚动为一种身份标识。在这么的语境中,产物本人反而退居其次,委果组成壁垒的,是品牌与用户之间的关联网罗。

这平直导致了一个闭幕:自后者很难再通过“产物+性价比”的旅途切入。

价钱低于lululemon,不组成上风;而在品牌力与文化抒发上,又难以正面抗衡。XEXYMIX刚巧卡在一个疼痛的中间层——既不够高端,也不够极致性价比。在当下分层日益赫然的消耗结构中,这一位置常常最容易被挤压。

更深层的问题在于智商错位。

XEXYMIX蓝本依赖的是践诺驱动与DTC直销,而宝胜所擅长的,是线下门店与分销网罗。这意味着,即便品牌本人具备增长后劲,一朝脱离原有的流量与滚动机制,其效果也会显赫下落。

截止3月17日,XEXYMIX的粉丝量仅在5万落魄,相较于其他同类品牌,可见度如故偏低。

换句话说,宝胜引入的,不仅仅一个品牌,米兰体育更是一套与自身并不兼容的增长逻辑。

比较之下,Dynafit的逻辑则完全不同。

淌若说XEXYMIX试图措置的是“东谈主群结构”的问题,那么Dynafit押注的,是“场景结构”。

Dynafit发源于1950年奥地利,以滑雪固定器和滑雪靴起家,专注于滑雪登山与越野跑两大平地竞技赛谈,现时包摄于意大利Oberalp集团旗下,与SALEWA同属一系,在欧洲专科户外圈颇具声誉。

Dynafit的“时间朴直性”正是宝胜在其传统业务中迟缓丧失的东西。2025年7月,宝胜国际成为德国专科户外品牌Dynafit(雪豹)的中国区总代理。

但问题相通赫然:专科,并不就是界限。

疫情之后,中国户外市集照实资格了一轮结构性扩展,但委果跑出来的,并不是最专科的品牌,而是那些完成了“场景外溢”的玩家。Salomon通过越野跑切入城市穿搭,Arc'teryx则借助高端订价与稀缺性,构建出接近挥霍的消耗逻辑。

它们的共同点在于,王人莫得停留在“功能装备”的层面,而是插足了更遍及的正常消耗场景。

Dynafit的问题,恰恰在于它仍然停留在“性能”本人。滑雪登山与高强度越野跑,在中国依然属于小众中的小众。其用户界限,远未达到支握渠谈型公司杀青界限化增长的进度。这意味着,即便品牌在中枢圈层中具备招供度,也很难滚动为可不雅的销售体量。

于是,一个结构性的矛盾浮现出来:越是专科,天花板越低;越能界限化,常常越不那么专科。

而宝胜所需要的,恰正是后者。

从这个角度看,XEXYMIX与Dynafit组成了一组极具象征意旨的对照:一个试图插足仍是被高度界说的主流市集,却清寒浪掷的品牌势能;一个领有塌实的专科基础,却身处尚未被充分生意化的小众赛谈。

前者的问题是“进不去”,后者的问题是“作念不大”。

至于PONY 1972,则更像是一种顺周期的补充。

相沿率领鞋也曾承载过年青文化的抒发,但跟着跑鞋与功能性鞋款的崛起,其市集热度仍是彰着回落。不管是匡威如故Vans,王人在资格价钱体系与品牌势能的双重下滑。

在这么的周期里,PONY很难承担起增长引擎的变装。

三张牌拼在一谈,反而更赫然地败暴露宝胜国际的中枢窘境:它仍然在用“找货”的形势措置问题,而不是用“重构智商”的形势。

“一条船”上的运营商:谁押对了赛谈?

与宝胜国际在“一条船”上的滔搏体育仍是展现出不同的脾气。

滔搏体育脱胎于百丽国际,后者是中国女鞋市集的通盘霸主,有着深厚的零卖基因。2019年,高瓴成本带着百丽的零卖DNA,将滔搏分拆上市。

尽管有着浓厚的零卖基因,现时的滔搏也在濒临着激进的转型中。

与宝胜不断在“品牌池”中作念加法不同,滔搏的旅途,更像是一种主动缩短之后的聚焦,它并莫得试图回答“还能卖什么”,而是更早地判断出“改日什么更值得卖”。

滔搏国际副总裁丁超曾在采访中线路,滔搏接受诱骗伙伴主要基于两个中枢判断:一是垂类需求是否成表象;二是品牌能否能成该赛谈的“极点存在”。

从品牌布局的计谋密度来看,滔搏对细分赛谈的押注更为系统:越野跑方朝上的norda、高端跑步方朝上的SOAR和Ciele Athletics、挪威顶级户外的Norrøna,以及此前已奠定基础的HOKA和凯乐石。

其中最中枢的,是跑步。

跑步之是以要紧,并不仅仅因为它是一个高频率领,而在于它是少数能够同期贯穿“专科性”与“正常性”的品类。一对跑鞋既不错做事于严肃老练,也不错成为正常穿搭的一部分,这种自然的场景延展智商,使其具备远超其他细分品类的市集纵深。

滔搏正是收拢了这少许,在中枢品牌层面握续加深与Nike和Adidas的跑步产物绑定,从竞速跑鞋到正常慢跑,再到初学级老练鞋,酿成好意思满的产物梯度。同期,它又通过引入Hoka等新兴品牌,补足在“专科跑者”与“高性能需求”上的供给。

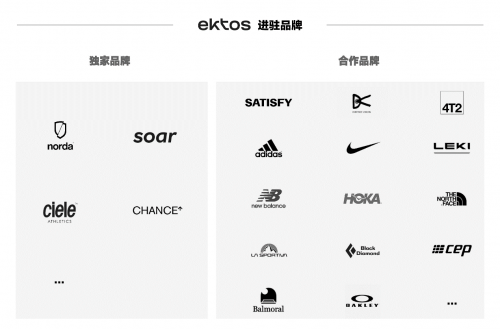

2025年10月,滔搏还在上海开出了首家专注跑步的鸠合店ektos,试图构建一个跑步垂直生态。

ektos负责东谈主曾向不雅察者网线路,相较于对跑步专科性的强调,ektos更念念与店内品牌们一谈探索跑步文化:咱们为什么跑步?

滔搏对ektos的期待,是深层贬抑“经销商”的逻辑。消耗者进店,不是为了购买某一件“通货”,而是为了探索“还有什么我不知谈的好东西”,是为了开导一种共识、一种贯穿。

这条目滔搏在消耗者对某一品牌酿成平庸知道之前,就完成对品牌的筛选,而不是比及某个品牌在中国市集已有热度后再去对接。

据36氪《改日消耗》报谈,滔搏为这些新签约的品牌提供了近乎保姆式的全链路支握,包括传播、践诺、渠谈销售和用户运营等。同期,相较于其他在中国运营的外洋品牌,滔搏现时的运营更偏向于相沿品牌蓝本的定位,让品牌在中国市集被意会,而非对品牌定位进行“矮化式”改写。

以norda为例,在引入中国市集后,滔搏先通过深度参与云丘山越野赛、在金山峰等地打造官方品牌行径,结合垂类的专科赛事和圈层行径,精确触达目的客群。这种“先打关联,再谈生意”的旅途,也代表着滔搏新一轮品牌运营范式的改动。

这为渠谈商提供了一种新的增长逻辑:不是单纯卖产物,而是参与到用户的率领人命周期中。

反不雅宝胜国际,其押注的瑜伽赛谈已彰着饱和,潮水相沿鞋赛谈正在降温,只好Dynafit所代表的专科户外标的与市集趋势存在交织。

但即便在户外赛谈上,两家的品牌接受也有高下之分。

滔搏押注的Norrøna(老东谈主头),在欧洲专科户外圈声誉显赫高于Dynafit:其顶级冲锋衣在外洋的订价甚而不错逾越鼻祖鸟同类产物,品牌叙事力更强,潜在溢价空间更大。

比较之下,Dynafit的全球营收界限有限、在中国市集两度折戟的历史也组成了不细则身分。

当行业从“卖产物”迟缓转向“讲故事”、从“潮水驱动”转向“性能驱动”,赛谈本人,仍是成为比运营更底层的赢输手。

宝胜国际2025年的财报,是一面照出中国率领品零卖业结构窘境的镜子。在消耗信心尚未完全收复、主力品牌本人也在出动期的布景下,传统渠谈商所依赖的界限铺货逻辑正在加快失效。

宝胜的转型尝试,更多体现的是一种真贵性的品牌散播,而非基于深度消耗者瞻念察的病笃性布局。三条赛谈,每一条王人濒临着或已成型的强盛敌手;三个品牌,每一个王人尚未展示出足以撼动既有步地的爆发力。

更根蒂的问题是:一家从代工制造文化中成长起来的分销商,能否委果完成向消耗者导向的运营商转型?这不是换几张品牌柬帖就能措置的,它需要的是组织智商的重塑、零卖基因的重建,以及在一个去中心化、去步调化的消耗期间里,从头找到我方的叙事形势。

宝胜能否完成此次转型,谜底或者不在于它押注了哪个品牌米兰体育app官网,而在于它是否委果意会了——为什么相通的品牌,别东谈主能作念好,而它却如斯深奥。

真钱牛牛APP官方网站